Publié le mardi 28 juin 2022

La localité, une opportunité de taille pour les PME françaises

La crise sanitaire a indéniablement été une période favorable pour les PME qui ont continué à développer leurs positions en grande distribution. Avec le retour de l’inflation dans ce circuit depuis début 2022, la dynamique de ces dernières se tasse au profit d’offres plus « économiques ».

Au-delà de l’attractivité prix qu’affichent les MDD et les premiers prix en comparaison de celle des PME (respectivement 37% et 64% moins chères en moyenne sur les PGC FLS), les enseignes tendent également à favoriser ces offres prix dans les rayons en leur donnant davantage d’espace. La progression de la visibilité des PME en rayon se trouve ainsi bloquée. Le tassement de la dynamique du bio, renforcée par la tension montante sur le pouvoir d’achat, pénalise également fortement les petites entreprises, particulièrement bien implantées sur ce label.

Dans ce contexte qui se complexifie, il est plus que jamais clé d’explorer les pistes de croissance qui s’offrent aux PME. Et celles-ci sont réelles et fortes.

Il suffit d’écouter les consommateurs Français exprimer leurs attentes en termes d’offre pour s’en rendre compte : plus de produits locaux et plus de produits fabriqués en France sont les deux attentes prioritaires en grande distribution.

Deux vecteurs d’expansion de l’offre des PME se dessinent assez nettement lorsque l’on observe la situation actuelle.

Le premier se situe du côté du E-Commerce. Les PME représentent aujourd’hui 7% du CA des PGC FLS online (essentiellement du drive voiture) soit moitié moins que ce qu’elles réalisent en hyper et supermarchés. Le développement de positions plus fortes passera nécessairement par un étoffement de l’offre proposée dans ce canal. La faiblesse de l’assortiment PME en drive est effectivement aujourd’hui l’explication principale à leur sous-représentation.

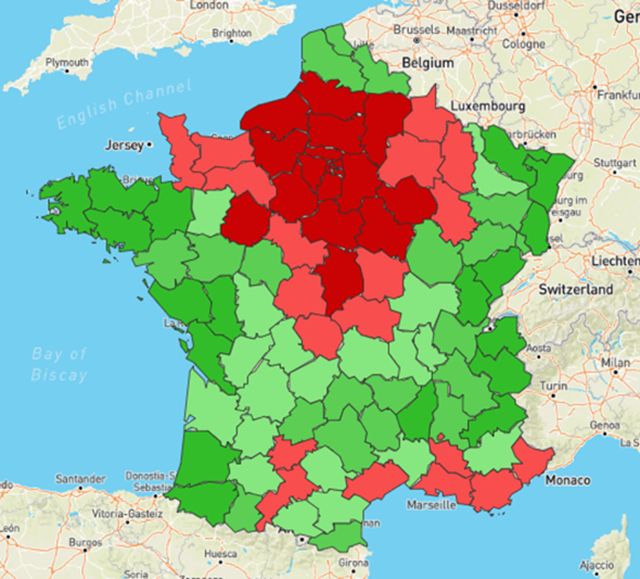

Le second vecteur de croissance se situe du côté du développement de positions plus fortes localement. En effet, en moyenne nationale, les marques locales (cf carte) représentent 2,2% du CA des PGC FLS mais la disparité entre les départements est colossale comme l’illustre la carte ci-dessous. Dans 55 départements, leur poids est inférieur à cette moyenne et la dispersion est importante allant de 0,4% en Seine-et-Marne à 8% dans le Bas-Rhin.

Bien entendu, une forte identité et une puissante culture sont un terreau favorable à l’expression des marques locales (Alsace, Bretagne, Pays-Basque). Il semble néanmoins que la localité pourrait s’exprimer plus intensément qu’aujourd’hui dans de nombreux territoires de notre pays qui regorgent d’atouts et de spécificités.

Cette expansion locale ouvre un potentiel majeur aux PME françaises qu’il s’agit d’explorer dès à présent en développant des écosystèmes productifs à l’échelle de territoires partageant de vraies similitudes de consommation (quitte à s’affranchir des limites administratives des départements) et en nouant des partenariats fort localement avec les enseignes de distribution.

Si dans les 55 départements sous la moyenne nationale les marques locales atteignaient cette dernière (soit 2,2%), le potentiel s’élèverait à près d’1/2 milliard d’euros de chiffre d’affaires additionnel pour les PME en hypers et supermarchés !

L’expansion de la couverture de besoins, c’est-à-dire l’accroissement du nombre de catégories de produits où la marque locale s’exprime représentera dans un second temps une autre manne de croissance pour les PME françaises.

A noter la définition d’une marque locale selon IRI : 50% de son CA PGC FLS au moins dans une région (selon l'ancien découpage Insee en 22 régions).

Extrait du N° de PASSERELLE "Offre locale".

Autres actualités Toutes les actualités

Jeudi 4 juillet

SIAL 2024 : Découvrez le programme des Rv et animations sur le stand de la FEEF !

Jeudi 27 juin

[BAROMETRE PME-GRANDE DISTRIBUTION 2024] Les produits fabriqués par les TPE-PME-ETI représentent 44% du chiffre d’affaires de la grande distribution

Vendredi 21 juin

Retour sur le Forum Solutions Adhérents Business

Mercredi 19 juin

Les résultats du baromètre 2024 de l’activité des fournisseurs PME-ETI en RHD

Mardi 11 juin

Retour sur le Salon FEEF-Auchan Grand-Est

Lundi 10 juin